Ristrutturare casa nel 2026? Legge di Bilancio e Novità.

Cosa cambia con i Bonus Edilizi 2026?

Per chi sta pensando di eseguire lavori di ristrutturazione, questa è destinata ad essere l’ultima finestra davvero conveniente prima dell’entrata a regime della più recente legge di bilancio, con aliquote decisamente meno generose della precedente.

La Legge.

La Legge n. 199/2025 o Legge di Bilancio 2026, è pubblicata sul Supplemento Ordinario n. 42/L della Gazzetta Ufficiale n. 301 del 30 dicembre 2025. La Legge si compone di 21 articoli e, salvo espressa previsione, esplica i propri effetti a decorrere dal 1° gennaio 2026 come previsto dall’art. 21.

Le Novità.

Sono state apportate alcune modifiche per quanto riguarda le detrazioni per gli interventi edilizi di recupero e riqualificazione energetica.

Vi rassicuro subito: è stata scongiurata quella riduzione drastica che temevo. Ma vediamo nel dettaglio cosa è stato introdotto.

Innanzitutto vengono prorogate per tutto l’anno 2026 le misure di detrazione fiscale previste fino all’anno 2025, con riferimento agli interventi edilizi finalizzati al risparmio energetico, il cosiddetto Ecobonus, al recupero edilizio o Bonus Casa, e al Sismabonus, vale a dire agli interventi relativi alla materia antisismica.

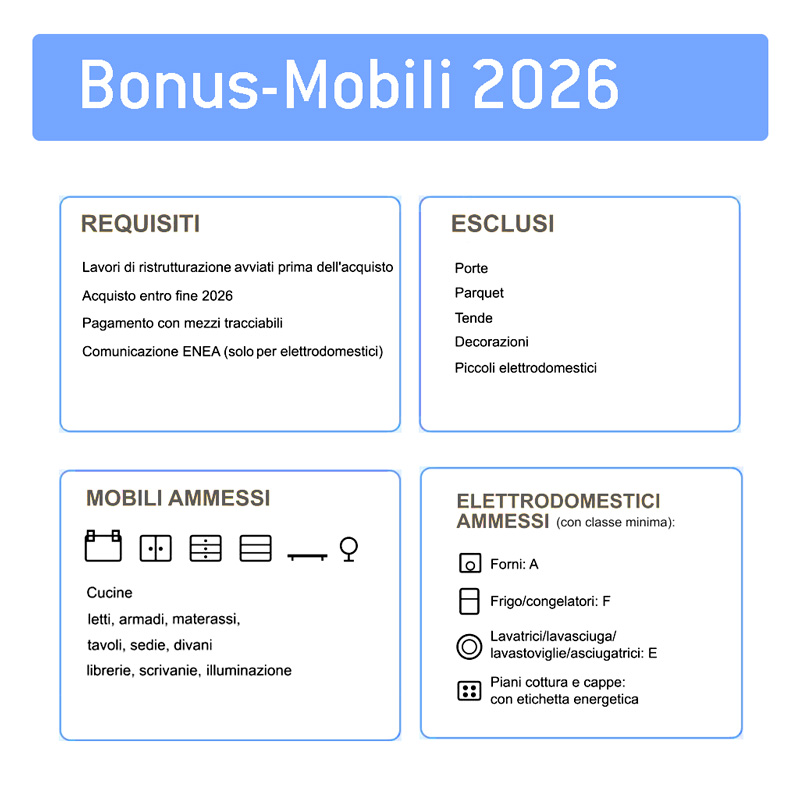

L’ultima occasione per il Bonus Mobili viene prorogato per l’anno 2026, sempre nella misura prevista per il 2025. Possiamo però dire che la categoria in questione abbia i giorni contati e questo sarà l’ultimo anno in cui rientra nella normativa, salvo improbabili proroghe all’ultimo minuto.

L’Accesso.

Voglio ricordarvi che per accedere al bonus sono indispensabili 2 condizioni:

- aver avviato dei lavori di ristrutturazione, che diano diritto alla detrazione ex art. 15-bis del TUIR, il Testo Unico delle Imposte sui Redditi;

- acquistare mobili o grandi elettrodomestici dopo la data di inizio di questi lavori.

Le Variazioni.

Sono variate sia le aliquote assimilabili al regime di detrazione ordinaria, sia quelle di detrazione maggiorata.

Per quanto concerne i casi di “detrazione ordinaria” per le spese dal sostenute negli anni 2025, 2026 e 2027, ai sensi dell’art. 16 co. 1 del DL 63/2013, la detrazione IRPEF per gli interventi volti al recupero edilizio è fissata:

- al 36% se le spese sono sostenute dal 1/01/2025 al 31/12/2026;

- al 30% se le spese sono sostenute dal 1/01/2027 al 31/12/2027.

Per le spese sostenute negli anni 2025, 2026 e 2027 il limite massimo di spesa detraibile è di 96.000 Euro per unità immobiliare, comprese le pertinenze.

Relativamente ai casi di “detrazione maggiorata” per le spese sostenute negli anni 2025, 2026 e 2027, ai sensi dell’art. 16 co. 1 del DL 63/2013, la detrazione IRPEF per gli interventi volti al recupero edilizio le aliquote sono fissate:

- al 50% se le spese sono sostenute dal 1/01/2025 al 31/12/2026;

- al 36% se le spese sono sostenute dal 1/01/2027 al 31/12/2027.

In entrambi i casi suddetti, le spese devono essere sostenute dai titolari del diritto di proprietà, o di un diritto reale di godimento, e gli interventi devono riguardare esclusivamente l’unità immobiliare adibita ad abitazione principale.

Come per le spese che rientrano nella detrazione ordinaria, anche per queste il limite massimo di spesa detraibile incluse le pertinenze è di 96.000 Euro.

In Conclusione.

Siamo ai titoli di coda di questa “commedia all’italiana”. Permettetemi lo sfogo.

Da operatore del settore con oltre 25 anni di esperienza, mi ero illuso che si potesse ricavare da queste “idee”, che ritenevo intelligenti, un’occasione unica per riqualificare il nostro vetusto patrimonio immobiliare. Era sufficiente somministrare di meno, ma per un periodo di tempo più lungo.

Purtroppo siamo il Bel Paese, in cui il più delle volte creiamo buone direttive che mettiamo in pratica in malo modo, ma soprattutto complichiamo le cose invece che semplificare una situazione normativa già piuttosto intricata. Quindi non mi rimane che citare un famoso proverbio: a caval donato non si guarda in bocca.

Buon… Bonus allora!

Gianluca Boiago

Your Real Estate Expert

professional profile